Malus écologique 2025 : Barème et changements au 1er mars

Le gouvernement a encore serré la vis. En 2025, le malus écologique devient tout simplement plus sévère. Moins de CO₂ autorisé, plus de taxes, et un air de culpabilité flottant autour des véhicules thermiques. Dès le 1er mars, le couperet tombe à partir de 113 g/km de CO₂. En clair, deux tiers des voitures essence et diesel y passent. Et si vous pensiez que le malus au poids allait rester discret, détrompez-vous : il a décidé de s’inviter lui aussi à la fête, avec ses bottes pleines de plomb.

Bien sûr, tout cela part d’une noble intention : pousser les automobilistes vers l’électrique et sauver la planète. Mais sur le terrain, pour les acheteurs comme pour les constructeurs, c’est une autre histoire.

Un seuil de déclenchement plus strict dès le 1er mars 2025

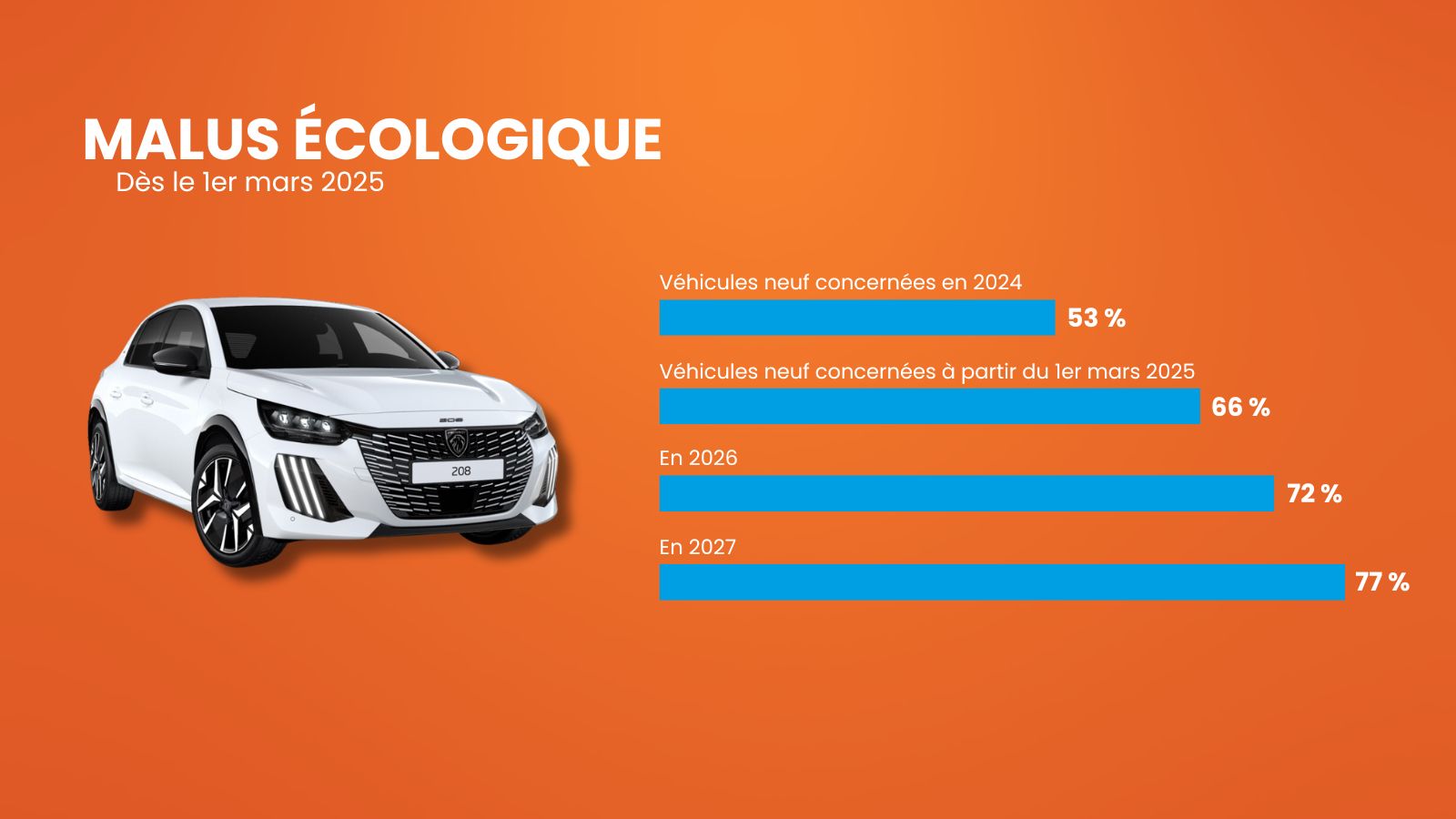

Adieu le seuil relativement tolérant de 118 g/km. À partir du 1er mars 2025, c’est 113 g/km ou rien. À ce rythme-là, même votre tondeuse thermique risque d’être taxée d’ici deux ans. Résultat ? Ce ne sont plus 53 %, mais 66 % des modèles thermiques qui vont se retrouver dans le viseur du fisc. Une aubaine pour les vendeurs de vélos électriques. Un peu moins pour les automobilistes.

Part des véhicules neufs concernés par le malus écologique en 2024, 2025, 2026 et 2027.

Barème du malus écologique 2025

Voici la nouvelle grille tarifaire, celle qui fait grimacer les conducteurs de 208 et pleurer les fans de SUV. En-dessous de 113 g/km ? Vous respirez encore. Au-dessus ? Sortez le portefeuille. Plus on pollue, plus on paie, jusqu’à atteindre des sommets que même l’Everest trouverait un brin excessifs.

Les hausses sont progressives, mais leur effet, lui, est immédiat. Pour le dire autrement : la voiture thermique est clairement dans le collimateur.

| CO₂ (g/km) | Montants 2024 (€) | Montants 2025 (€) | Évolution 2024/2025 |

|---|---|---|---|

| 113 | 0 | 50 | – |

| 114 | 0 | 75 | – |

| 115 | 0 | 100 | – |

| 116 | 0 | 125 | – |

| 117 | 0 | 150 | – |

| 118 | 50 | 170 | + 240 % |

| 119 | 75 | 190 | + 153,33 % |

| 120 | 100 | 210 | + 110 % |

| 121 | 125 | 230 | + 84 % |

| 122 | 150 | 240 | + 60 % |

| 123 | 170 | 260 | + 529,4 % |

| 124 | 190 | 280 | + 47,37 % |

| 125 | 210 | 310 | + 47,62 % |

| 126 | 230 | 330 | + 43,48 % |

| 127 | 240 | 360 | + 50 % |

| 128 | 260 | 400 | + 53,85 % |

| 129 | 280 | 450 | + 60,71 % |

| 130 | 300 | 500 | + 74,19 % |

| 131 | 330 | 650 | + 96,97 % |

| 132 | 360 | 740 | + 105,56 % |

| 133 | 400 | 818 | + 104,50 % |

| 134 | 450 | 898 | + 99,56 % |

| 135 | 540 | 983 | + 82,04 % |

| 136 | 650 | 1074 | + 65,23 % |

| 137 | 740 | 1240 | + 58,38 % |

| 138 | 818 | 1276 | + 55,99 % |

| 139 | 898 | 1386 | + 54,34 % |

| 140 | 983 | 1504 | + 53 % |

| 141 | 1074 | 1629 | + 51,68 % |

| 142 | 1172 | 1761 | + 50,26 % |

| 143 | 1276 | 1901 | + 48,98 % |

| 144 | 1386 | 2049 | + 47,84 % |

| 145 | 1504 | 2205 | + 46,61 % |

| 146 | 1629 | 2370 | + 45,49 % |

| 147 | 1761 | 2544 | + 44,46 % |

| 148 | 1901 | 2726 | + 43,40 % |

| 149 | 2049 | 2918 | + 42,41 % |

| 150 | 2049 | 3119 | + 52,22 % |

| 151 | 2370 | 3331 | + 40,55 % |

| 152 | 2544 | 3552 | + 39,62 % |

| 152 | 2544 | 3552 | + 39,62 % |

| 153 | 2726 | 3784 | + 38,81 % |

| 154 | 2918 | 3779 | + 37,97 % |

| 155 | 3119 | 4279 | + 37,19 % |

| 156 | 3331 | 4543 | + 36,39 % |

| 157 | 3552 | 4818 | + 35,64 % |

| 158 | 3786 | 5105 | + 34,91 % |

| 159 | 4026 | 5404 | + 34,23 % |

| 160 | 4279 | 5715 | + 33,56 % |

| 161 | 4543 | 6126 | + 34,84 % |

| 162 | 4818 | 6637 | + 37,75 % |

| 163 | 5105 | 7248 | + 41,98 % |

| 164 | 5404 | 7959 | + 47,28 % |

| 165 | 5750 | 8770 | + 53,46 % |

| 166 | 6126 | 9681 | + 58,03 % |

| 167 | 6537 | 10692 | + 63,56 % |

| 168 | 7248 | 11803 | + 62,84 % |

| 169 | 7959 | 13014 | + 63,51 % |

| 170 | 8770 | 14325 | + 63,34 % |

| 171 | 9681 | 15736 | + 62,55 % |

| 172 | 10692 | 17247 | + 61,31 % |

| 173 | 11803 | 18858 | + 59,77 % |

| 174 | 13014 | 20569 | + 58,05 % |

| 175 | 14325 | 22380 | + 56,23 % |

| 176 | 15736 | 24291 | + 54,37 % |

| 177 | 17247 | 26302 | + 52,50 % |

| 178 | 18858 | 28413 | + 50,67 % |

| 179 | 20569 | 30624 | + 48,88 % |

| 180 | 22380 | 32935 | + 47,16 % |

| 181 | 24391 | 35346 | + 45,51 % |

| 182 | 26302 | 37857 | + 43,93 % |

| 183 | 28413 | 40468 | + 42,43 % |

| 184 | 30624 | 43179 | + 41 % |

| 185 | 32935 | 45990 | + 39,64 % |

| 186 | 35346 | 48901 | + 38,35 % |

| 187 | 37857 | 51912 | + 37,13 % |

| 188 | 40468 | 55023 | + 35,97 % |

| 189 | 43179 | 58134 | + 34,63 % |

| 190 | 45990 | 61245 | + 33,17 % |

| 191 | 48901 | 64356 | + 31,60 % |

| 192 | 51912 | 67467 | + 29,96 % |

| 193 | 55023 | 70000 | + 27,22 % |

| 194 | 60000 | 70000 | + 16,67 % |

Un malus écologique plus lourd pour les modèles thermiques

Si vous aviez l’intention de vous offrir une jolie petite citadine essence, préparez-vous à sortir quelques billets de plus. Prenons deux exemples :

-

Une Peugeot 208 essence 100 ch ? Malus de 150 €.

-

Une Renault Clio TCe 90 ? Son malus passe de 50 € à 170 €, soit une belle envolée de 240 %.

Et pour ceux qui aiment les gros moteurs (et les belles factures), le malus peut grimper jusqu’à 70 000 € pour un rejet de 193 g/km. Vous avez bien lu : 70 000 €. Et ce n’est que le début. D’ici 2027, on parle carrément de 90 000 €.

Autant dire qu’à ce tarif-là, vous n’achetez plus une voiture, vous financez une mission spatiale.

Peugeot 3008 et Renault Captur avec le montant respectif de leur malus écologique en 2024 et 2025.

Une montée en puissance progressive jusqu’en 2027

C’est une escalade bien planifiée :

-

2025 : 113 g/km

-

2026 : 108 g/km

-

2027 : 103 g/km

Et à chaque palier, de plus en plus de modèles tombent dans la zone rouge. En 2027, 77 % des véhicules seront concernés. La voiture thermique devient une espèce en voie d’imposition. Le tout avec un objectif affiché : forcer le passage à l’électrique, même si tout le monde n’a pas encore de prise à la maison.

Fin de l’exonération du malus pour les véhicules hybrides rechargeables

Vous pensiez avoir trouvé la planque parfaite avec les hybrides rechargeables ? Mauvaise nouvelle. Depuis janvier 2025, ces modèles ne sont plus exonérés du malus au poids, même s’ils peuvent rouler en mode électrique sur plus de 50 km.

L’État a quand même lâché un petit cadeau :

-

Abattement de 200 kg pour les PHEV capables de dépasser 50 km d’autonomie en ville,

-

Limité à 15 % du poids total du véhicule.

Mais attention : si votre beau SUV hybride dépasse 1 800 kg, la facture grimpe. Et pas qu’un peu. Bref, même les “bons élèves” commencent à se faire taper sur les doigts.

Un malus poids qui s’alourdit en 2025

Depuis janvier 2024, toute voiture ou camionnette qui dépasse 1,6 tonne reçoit une amende au kilo. Et comme on parle de kilos, pas de grammes, l’addition peut devenir salée. En 2025, le malus poids devient encore plus musclé. Et il ne vient pas seul : il s’ajoute au malus CO₂.

Voici le barème du malus écologique au poids en 2025 :

| Poids du véhicule (en kg) | Malus par kg (en €) |

|---|---|

| Jusqu’à 1 599 | 0 |

| De 1 600 à 1 799 | 10 |

| De 1 800 à 1 899 | 15 |

| De 1 900 à 1 999 | 20 |

| De 2 000 à 2 099 | 25 |

| À partir de 2 100 | 30 |

Quelques rémissions existent, mais elles sont aussi rares que les places de parking en centre-ville :

-

Abattement de 200 kg pour les PHEV (sous conditions).

-

Réduction de 10 % par an pour certains véhicules modifiés après immatriculation.

-

Réduction pour familles nombreuses : à partir de 3 enfants à charge. (Un malus familial, en somme.)

Autant dire que si vous n’avez pas d’enfants et que vous aimez les grosses voitures, vous êtes dans le collimateur.

Quel impact du malus écologique sur les véhicules d’occasion en 2025 ?

Les véhicules d’occasion ne sont pas soumis au malus écologique en 2025, à condition

C’est peut-être la bonne nouvelle de cet article : en 2025, les véhicules d’occasion ne sont pas concernés par le malus écologique. Sauf s’ils viennent de l’étranger, bien entendu. Là, c’est une autre histoire.

Mais attention, ça ne durera pas. Le projet de loi pour 2025 prévoit que les voitures d’occasion immatriculées depuis le 1er janvier 2015, qui n’ont pas payé de malus à l’époque, pourraient être rattrapées dès 2026.

Et ce ne sera pas une simple tape sur les doigts :

-

Taxation basée sur le barème des véhicules neufs,

-

Réduction selon l’âge du véhicule (une sorte de bonus de vieillesse pour voitures),

-

Et un contrôle renforcé à l’importation.

Moralité ? Si vous comptez acheter une voiture d’occasion en 2025, faites-le avant que le fisc ne décide qu’elle aussi pollue un peu trop… même après dix ans de bons et loyaux services.

| Âge du véhicule (en mois) |

Coefficient d’abattement (en %) |

|---|---|

| De 1 à 3 | 3 |

| De 4 à 6 | 6 |

| De 7 à 9 | 9 |

| De 10 à 12 | 12 |

| De 13 à 18 | 16 |

| De 19 à 24 | 20 |

| De 25 à 36 | 28 |

| De 37 à 48 | 33 |

| De 49 à 60 | 38 |

| De 61 à 72 | 43 |

| De 73 à 84 | 48 |

| De 85 à 96 | 53 |

| De 97 à 108 | 58 |

| De 109 à 120 | 64 |

| De 121 à 132 | 70 |

| De 133 à 144 | 76 |

| De 145 à 156 | 82 |

| De 157 à 168 | 88 |

| De 169 à 180 | 94 |

| À partir de 181 | 100 |

Egalement dès 2027, le kilométrage entrera dans le calcul du malus, permettant d’affiner l’évaluation de l’impact écologique du véhicule et de moduler la taxation en conséquence.

| Kilométrage annuel moyen (en km) |

Coefficient d’abattement (en %) |

|---|---|

| Jusqu’à 20 000 | 0 |

| De 20 001 à 25 000 | 1 |

| De 25 001 à 30 000 | 1,5 |

| De 30 001 à 35 000 | 2 |

| De 35 001 à 40 000 | 2,5 |

| De 40 001 à 45 000 | 3 |

| À partir de 45 001 | 3,5 |

Changements en 2025 : Ce que les futurs acheteurs de voitures doivent savoir

Quels véhicules pour éviter le malus écologique ?

- Se tourner vers l’électrique ou hybride :

Ces motorisations sont exemptées de malus et peuvent bénéficier d’aides à l’achat, en plus d’un bilan carbone plus favorable. - Acheter un véhicule d’occasion :

En 2025, les voitures d’occasion restent exonérées du malus. Cette option représente une alternative économiquement avantageuse. - Les modèles thermiques à faibles émissions :

Certains véhicules récents dotés de technologies avancées affichent des émissions inférieures à 113 g/km de CO2, seuil déclencheur du malus. - Les véhicules fonctionnant au superéthanol E85 :

Grâce à une prise en compte réduite de leurs émissions de CO2 (-40 %), ces véhicules peuvent limiter considérablement le montant du malus. - Des véhicules âgés de plus de 10 ans :

Ces modèles restent totalement exonérés du malus, ce qui en fait une option pragmatique pour éviter la fiscalité écologique.

Les points à retenir :

-

Un malus écologique plus strict en 2025 : Abaissement du seuil d’imposition à 113 g/km de CO₂ dès le 1er mars 2025, augmentant le nombre de véhicules concernés (66 % contre 53 % en 2024).

-

Une fiscalité alourdie sur les modèles thermiques : Hausse significative des taxes, avec un malus CO₂ atteignant 70 000 € en 2025 et un malus au poids applicable dès 1,6 tonne.

-

Les hybrides rechargeables touchés par le malus au poids : Fin de l’exonération en 2025, avec un abattement de 200 kg limité à 15 % de la masse totale. Taxation des modèles dépassant 1 800 kg.

-

Les véhicules d’occasion bientôt taxés : Exonérés en 2025 sauf pour les importations, mais intégration progressive dans le dispositif dès 2026, avec prise en compte du kilométrage dès 2027.

-

Des alternatives pour éviter le malus : Opter pour un véhicule électrique, choisir un modèle thermique à faibles émissions, rouler au superéthanol E85, ou privilégier un véhicule de plus de 10 ans.

Voir nos véhicules d'occasion

Pour toutes précisions, vous pouvez vous référer au site economie.gouv.fr contenant toutes les informations nécessaires.

Commentaires