Comment financer une voiture d’occasion en 2026 ?

Acheter une voiture d’occasion en 2026, ce n’est plus seulement choisir entre diesel ou essence. La seule question qui compte vraiment, c’est comment financer une voiture d’occasion sans transformer son relevé bancaire en zone sinistrée. Crédit auto, LOA, LLD, aides publiques, solutions pour budgets serrés… voici un panorama complet des meilleures solutions de financement pour une voiture d’occasion en 2026, avec comparaisons, tableaux et conseils concrets.

Quel est le meilleur financement pour une voiture d’occasion en 2026 ?

Tout dépend de ces 4 critères : :

-

votre budget réel (pas celui espéré).

-

votre stabilité financière,

-

votre usage annuel (kilométrage, durée de détention),

-

votre rapport à la propriété (posséder ou utiliser).

4 solutions de financement s’offrent à vous en 2026 :

-

le crédit auto classique,

-

la LOA (location avec option d’achat),

-

la LLD (location longue durée),

-

les aides et financements alternatifs pour profils spécifiques.

Avec VPN Autos, découvrez comment financer votre voiture d’occasion grâce à notre simulateur en ligne vous permettant de connaître l’option qui correspond le mieux à votre profil.

Simuler mon financementLe crédit auto classique est-il la solution la plus rentable ?

Quand il est bien utilisé, oui.

Le crédit auto reste le financement le plus répandu pour une voiture d’occasion. Il s’agit d’un crédit affecté : l’argent sert uniquement à acheter le véhicule. Si la vente capote, le crédit tombe à l’eau.

Caractéristiques du crédit auto en 2026

-

Montant maximum : jusqu’à 75 000 €

-

Durée : de 12 à 60 mois, parfois 84 mois

-

Taux fixe, mensualités connues à l’avance

-

Véhicule immédiatement à votre nom

Quels sont les taux de crédit auto en 2026 ?

En février 2026, les taux observés oscillent généralement entre 4,5 % et 6,5 % TAEG, selon le profil et la durée. Les dossiers solides peuvent passer sous la barre des 5 %.

Taux de crédit auto selon le montant emprunté

| Montant emprunté | Taux minimum | Taux moyen | Taux maximum |

|---|---|---|---|

| 5 000 € à 9 999 € | 2,00 % | – | 5,00 % |

| 10 000 € à 14 999 € | 0,90 % | 3,08 % | 7,15 % |

| Plus de 15 000 € | 0,90 % | 2,32 % | 6,55 % |

Faut-il un apport pour un crédit auto ?

Ce n’est pas obligatoire, mais c’est vivement conseillé. Un apport de 20 % :

-

réduit le taux,

-

diminue le coût total du crédit,

-

protège en cas de vol ou destruction du véhicule.

Avantages et inconvénients du crédit auto

Avantages

-

Vous êtes propriétaire

-

Financement simple et lisible

-

Pas de limite de kilométrage

-

Taux compétitifs

Inconvénients

-

Engagement sur plusieurs années

-

Entretien et réparations à votre charge

-

Revente à gérer seul

La LOA sur voiture d’occasion est-elle vraiment intéressante ?

La LOA n’est pas la solution miracle mais elle peut être redoutablement efficace dans certains cas.

Comment fonctionne une LOA en occasion ?

Le fonctionnement de la LOA en occasion c’est : Louer une voiture d’occasion pendant 24 à 60 mois. Payer uniquement l’usage, pas la totalité du véhicule. Et à la fin :

-

vous achetez la voiture,

-

vous la restituez,

-

ou vous repartez sur un autre contrat.

Exemples de loyers mensuels en LOA en occasion sur vpn-autos.com :

| Modèle du véhicule | Prix du véhicule | Durée | Apport | Loyer mensuel |

|---|---|---|---|---|

| Clio 5 – 2025 – 20 000 km | 16 990 € | 48 mois | 3000 € | 196 € |

| Clio 5 – 2023 – 20 000 km | 13 490 € | 48 mois | 0 € | 200 € |

| Audi A3 Sportback – 2022 – 60 000 km |

22 900 € | 48 mois | 3000 € | 345 € |

| Peugeot 2008 GT – 2022 – 60000 km |

14 990 € | 48 mois | 3000 € | 210 € |

| Nissan Qashqai – 2023 – 70 000 km | 23 990 € | 60 mois | 5000 € | 245 € |

| Audi Q3 – 2024 – 24 000 km | 41 490 € | 48 mois | 5000 € | 498 € |

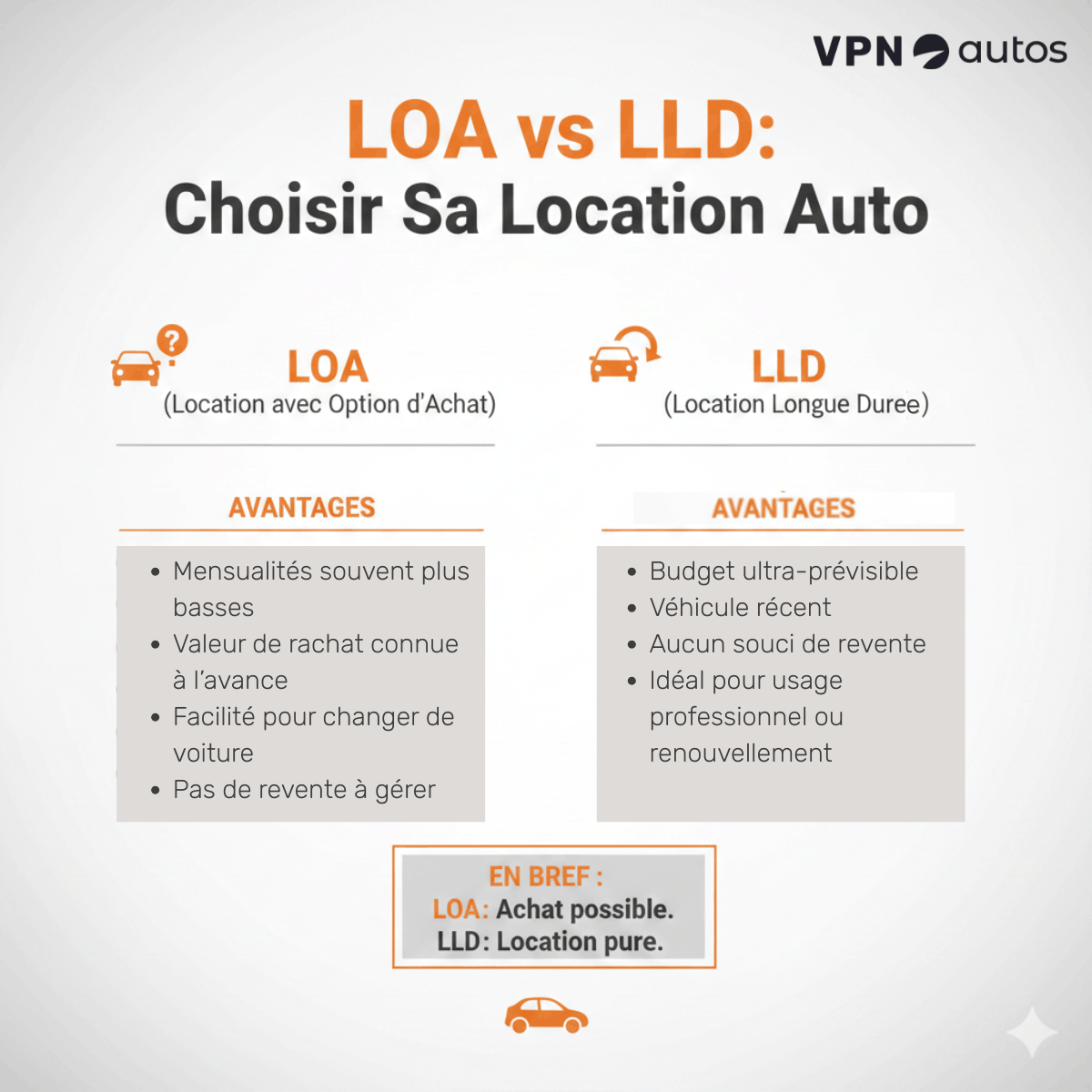

Avantages et limites de la LOA

Avantages

-

Mensualités souvent plus basses

-

Valeur de rachat connue à l’avance

-

Facilité pour changer de voiture

-

Pas de revente à gérer

Inconvénients

-

Kilométrage plafonné

-

Pénalités en cas de dégradations

-

Coût total parfois supérieur à un crédit

Quelle différence entre LOA et LLD pour une voiture d’occasion ?

La différence est simple : en LLD, vous n’achetez jamais la voiture.

Caractéristiques de la LLD en 2026

-

Durée : 12 à 60 mois

-

Kilométrage contractuel strict

-

Restitution obligatoire du véhicule

-

Entretien parfois inclus

Avantages et inconvénients de la LLD

Avantages

-

Budget ultra-prévisible

-

Véhicule récent

-

Aucun souci de revente

-

Idéal pour usage professionnel ou renouvellement fréquent

Inconvénients

-

Vous ne possédez rien

-

Frais de remise en état possibles

-

Moins flexible en cas de changement de situation

Quelles aides existent pour financer une voiture d’occasion avec un petit budget ?

Quand le système bancaire ferme la porte, d’autres solutions existent.

Le microcrédit mobilité

Destiné aux personnes exclues du crédit classique :

-

Montant : jusqu’à 6 000 €, parfois 15 000 €

-

Durée : jusqu’à 42 mois

-

Utilisable pour une voiture, une réparation ou même une LOA

Public concerné : intérimaires, CDD, demandeurs d’emploi, étudiants, micro-entrepreneurs.

Le prêt d’honneur de la CAF

Selon les départements :

-

Jusqu’à 5 000 €

-

Taux zéro ou très faible

-

Réservé aux allocataires sous conditions de ressources

-

Usage professionnel obligatoire

Attention : ce dispositif n’est pas généralisé.

Le prêt à taux zéro mobilité est-il accessible en occasion ?

Oui, sous conditions strictes.

Conditions du PTZ-m

-

Véhicule électrique ou hybride rechargeable

-

Émissions ≤ 50 g/km de CO₂

-

Prix ≤ 47 000 €

-

Résider ou travailler en ZFE-m ou revenus modestes

Montants possibles

-

Jusqu’à 30 000 € pour un achat

-

Jusqu’à 10 000 € pour une location

-

Durée maximale : 7 ans

C’est une excellente option pour une voiture électrique d’occasion récente.

Comment optimiser le financement de sa voiture occasion en 2026 ?

- Comparer les offres sans se focaliser uniquement sur le taux : Le seul chiffre qui compte est le TAEG, pas le taux facial.

- Privilégier les durées courtes : Une voiture perd vite de la valeur. Emprunter sur 12 à 36 mois limite les dégâts.

-

Surveiller le taux d’endettement : Au-delà de 33 à 35 %, les ennuis commencent.

- Intégrer le malus écologique : En 2026, le malus et la taxe au poids concernent aussi l’occasion. Certains SUV anciens deviennent soudainement beaucoup moins intéressants.

Tableau comparatif des financements auto en 2026

| Solution | Propriété | Mensualités | Flexibilité | Coût global |

|---|---|---|---|---|

| Crédit auto | Oui | Moyennes | Élevée | Maîtrisé |

| LOA | Optionnelle | Basses | Moyenne | Variable |

| LLD | Non | Fixes | Faible | Élevé |

| Microcrédit | Oui | Adaptées | Moyenne | Encadré |

| PTZ-m | Oui | Faibles | Moyenne | Très avantageux |

FAQ – Financer une voiture d’occasion en 2026

Peut-on financer une voiture d’occasion sans apport ?

Crédit auto ou LOA : que choisir ?

La LOA coûte-t-elle plus cher qu’un crédit ?

Peut-on cumuler aides et crédit auto ?

Le malus écologique s’applique-t-il vraiment à l’occasion ?

Quelle est la solution la plus sûre financièrement ?

Commentaires